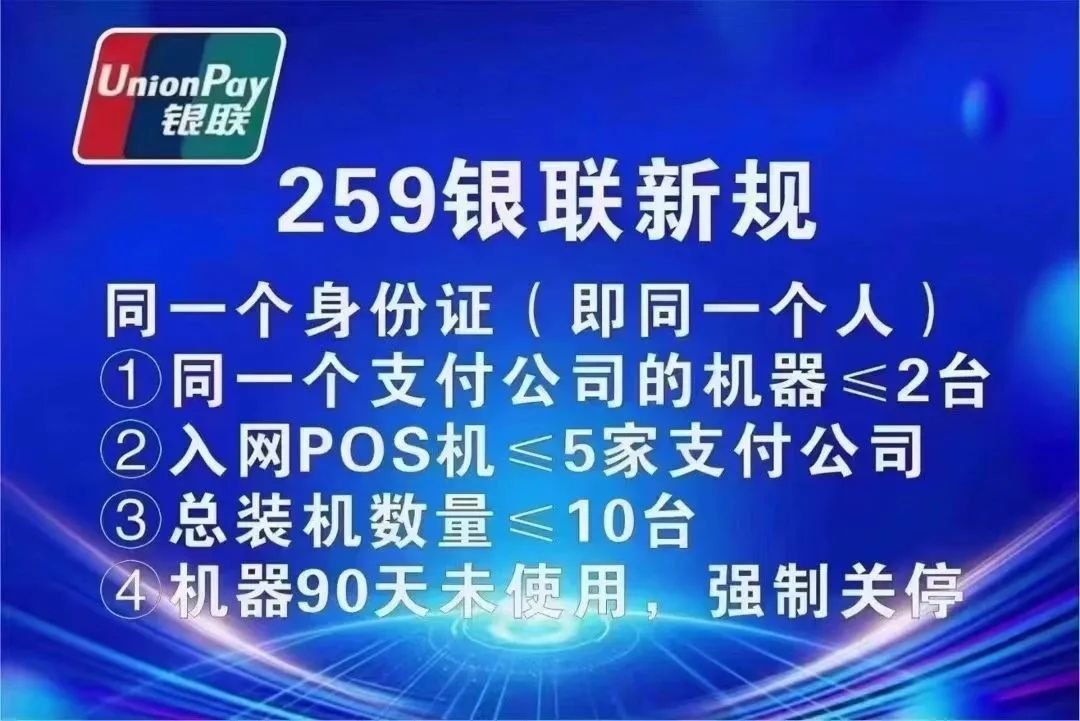

近两年来,支付行业一直跌岩起伏不稳定,各类品牌POS和无卡支付产品,不是涨价就是关停,归根结底都是日益严紧的政策导致,最近又是一机一码政策更落实完,支付行业形势更加严峻。个人认为,一机一码的政策我们不需要太担心,对于我们普通持卡人来说也不会有太大的影响。

由于一机一户,一切都可以在互联网上获得。你唱完之后我就上台。今天就说这张卡被封了,明天就说这张卡被降额了。目的是制造恐慌,然后引发更多恐慌。产品。

不信的话,看看我们周围,是否存在大量卡卡的情况。这只是一个例外。这种情况古今中外一直都存在。一机一账户实施之前没有出现过被卡的情况吗?

现在,无论是线上移动POS还是线下实体机,固定商户基本都是固定的,无法改变。虽然现在还有一些在线支付产品可以改为商户,但估计是时间问题了。所以无论我们架设十台、八台物理机,还是网上注册安装十台、八台移动POS软件,一旦成为固定商户,他们每个月、每年都会使用,不管你怎么用,他们都会来。只有那些商户被刷,只有那些交易被刷,那有什么影响呢?在大数据面前,每个人都在裸奔。

其实,卡堵是由多种因素造成的,不仅仅是在一台机器上刷卡造成的。银行降低您的卡限额是有原因的。并不代表他们会随便屏蔽你。那不是自我毁灭。理财之路,银行还是指望从你身上赚钱。

只要你的刷卡行为不让银行觉得有风险,银行就不会封杀你。银行发行信用卡的目的是什么?为什么银行允许POS机存在?这就像到处提倡禁烟,但同时大量生产和销售香烟一样。再次:在利益面前,很多规章制度都是摆设。

真正让银行感受到风险的是长期空卡。这是任何发卡机构都特别关心的问题。为什么要进行风险控制?顾名思义,就是风险控制。如果你经常刷空卡,银行就会判定你严重缺钱。他们会怕你按时付款而造成逾期付款。银行的真正目的并不是在你逾期后收取高额罚息,而是希望资金能够按时提取。这就是所谓的风险控制,所以避免长期卡透支就是规避风险。控制的关键是尽量不要超过配额的60-70%。

另一件事是避免逾期付款。过多的逾期付款将直接导致卡的降额、冻结。这也是银行的风险控制。

至于有朋友说的分期还款和最低还款也会造成降额和控制,我个人认为不会。我用我个人的经历来说说:

我以前是开服装工作室的,疫情期间生意一落千丈,经常拿不到资金。我只能靠刷卡提现,但是刷完钱之后,我就没有资金来充了。我只能靠最低还款和分期还款来尽可能拖延时间,但基本上没有,只有一次逾期两天。当我偿还贷款时,限额立即恢复。该卡的限额从未减少过。我经常接到银行打来的电话,要求我分期还款。

无论是分期还款还是最低还款,银行都赚钱了,银行也巴不得你这么做。如果大家的信用卡消费都正常的话,银行怎么赚钱呢?很多事情并不能完全由法规来决定。银行 您想要的好处不仅仅是表面的规则和规定。正如我们常说的:你要原则还是结果?合理不一定有好的结果,有好的结果也不一定合理。

信用卡的利润对于银行来说是相当可观的,高于其他贷款产品。不要听那些冠冕堂皇的真理。自从进入金融行业以来,我见过的最逐利的就是银行。

还有一点就是消费多元化:增加交易的多样性,选择不同的交易方式、不同的交易场景等。比如吃喝玩乐等线下和线上交易的多样性。因为银行是雇主,所以日常消费中你用卡的次数并不多。当你做一笔大交易时,大笔的收入和支出只是每个月的几笔交易。如果你是雇主,你不会担心吗?

当然,对于拥有几十个持卡人的人来说,可能就得另辟蹊径了。仅仅拥有更多的设备并不能解决根本问题。如果满足一定的条件,就可以去银行贷款。现在银行贷款利率也只有年化利率3.6%左右。贷款1万元每月只需30元左右利息,而信用卡还款1万元则60,如果长期还卡,哪一种更划算?我在一家金融公司工作一年多了。我看到很多债务人长期负债累累,失去了车子、房子。

所以总的来说,只要我们保持卡的正常使用,避免频繁的大额进出,或者空卡状态,保持正常的还款,保持多元化交易场景的消费,即使是在固定商户,如果交易多了,银行就会睁一只眼闭一只眼,不会动不动就给你风险控制。

所以我认为一机一码政策的影响不会很大。只是大家还没有适应,有些人为了推销自己的产品而趁机闹腾,引起了大家的恐慌。

最后祝各位卡友早日落地,早日回归正常生活。